December 2025

Performance

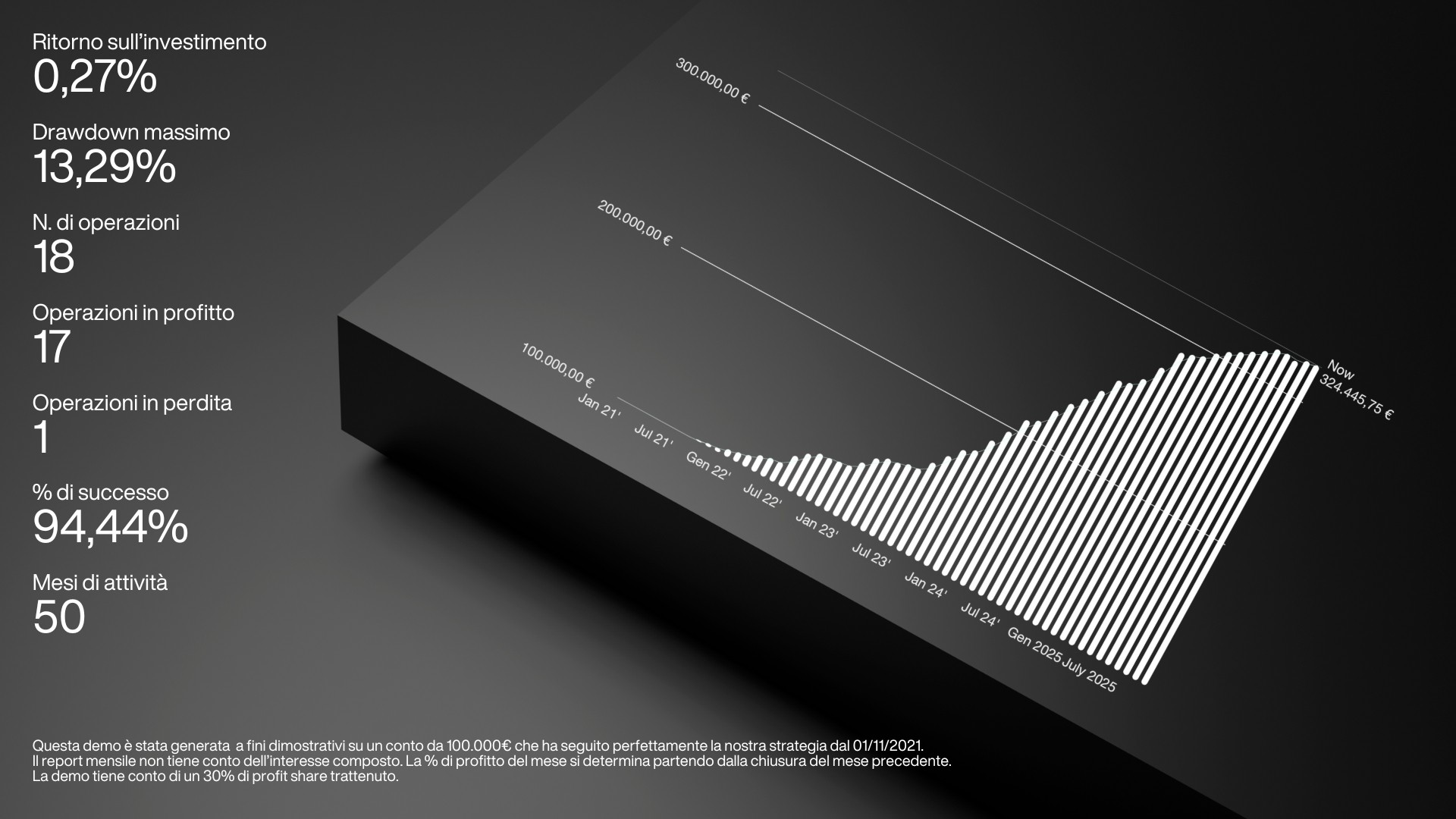

Profitto del mese 0,27% Drawdown massimo 13,29% Mesi di attività 50

Pubblicazione

01/01/2026

Report completo

Nel periodo analizzato abbiamo effettuato 18 operazioni, chiudendo con una performance complessiva pari a +0,27%, risultato ottenuto attraverso una strategia strutturata su cinque conti pensata per ottimizzare esposizione, controllo del rischio e sfruttamento differenziato delle fasi di mercato. il capitale viene suddiviso in modo funzionale tra i cinque conti (20%, 20%, 20%, 30% e 10%), ciascuno con un ruolo operativo distinto ma integrato: il primo conto lavora in modo conservativo su trend multi-timeframe con gestione flessibile delle posizioni e assorbimento dei ritracciamenti; il secondo applica una versione più disciplinata della stessa logica, con stop loss, take profit definiti, attenzione agli swap e gestione attiva tramite trailing stop e chiusure parziali; il terzo è orientato al lungo periodo su indici, commodities ed eur/usd, con chiusure frazionate e meccanismi di compensazione temporale; il quarto, che concentra la quota maggiore di capitale, trasforma i ritracciamenti accumulati nei conti più conservativi in opportunità di profitto diretto tramite operazioni più brevi e con size superiore; il quinto, infine, è dedicato esclusivamente a operazioni speculative ad alto rendimento, alimentate solo dai profitti generati dagli altri conti. questa architettura consente di separare drawdown e generazione di profitto, mantenendo una gestione del rischio multilivello e una logica di portafoglio che privilegia la stabilità complessiva rispetto alla singola operazione.

Dicembre 2025 è stato un mese “da fine anno” in cui i mercati hanno fatto meno narrativa epica e più contabilità: riprezzamento delle curve, aggiustamenti di coperture, ribilanciamenti e liquidità più sottile del solito. il vero perno macro-finanziario è stato il cambio di passo delle banche centrali, perché a quel punto del ciclo contano più i differenziali attesi e la traiettoria dei tassi (cioè la curva) che il singolo dato macro. negli usa la federal reserve, al meeting del 10 dicembre 2025, ha tagliato il target range dei fed funds di 25 bp a 3,50%-3,75%, riconoscendo uno spostamento nel bilanciamento dei rischi e lasciando al mercato il lavoro sporco di prezzare “quanto e quando” ancora nel 2026. In europa, la bce il 18 dicembre ha mantenuto i tre tassi chiave invariati (deposit facility 2,00%, mro 2,15%, marginal lending 2,40%), segnalando un approccio più attendista: disinflazione in progress ma ancora attenzione alla persistenza, soprattutto lato servizi. Nel regno unito, la boe il 18 dicembre ha tagliato il bank rate a 3,75%, esplicitando che l’inflazione è scesa molto dal picco ma che il rientro “pulito” verso il 2% resta legato a pay growth e servizi. Questo mix (fed che taglia, bce ferma, boe che taglia ma con cautela) ha reso dicembre un mese in cui il tema dominante è stata la divergenza di policy e, soprattutto, il modo in cui questa divergenza si traduce in forward rates e coperture. Sul mercato valutario, dicembre ha confermato una dinamica già maturata nel 2025: dollaro strutturalmente più debole perché la parte “carry” del biglietto verde si è sgonfiata insieme ai differenziali attesi e perché la curva usa ha iniziato a incorporare un sentiero di tagli più credibile. l’inizio 2026 racconta bene come si è chiuso il 2025: reuters descrive il dollaro con una flessione annua di circa 9-10%, la peggiore da anni, e con un consenso di strategist ancora prudente sul biglietto verde, proprio per via di aspettative di ulteriori tagli e incertezze di policy. Coerentemente, l’euro e la sterlina hanno chiuso l’anno su guadagni ampi contro usd, e a fine dicembre l’euro ha trattato intorno a 1,17 mentre il dollaro index restava su livelli depressi rispetto a inizio anno. Tecnicamente, dicembre in fx è stato meno “trend pulito” e più “microstruttura”: fixing di fine mese, hedging di portafoglio e prese di profitto su posizioni già molto affollate (short usd), con rimbalzi tattici del dollaro quando qualche dato usa ha suggerito cautela sulla velocità dei tagli.  Sull’azionario, dicembre non è stato il mese del “santa rally” perfetto, ma ha chiuso un 2025 molto forte soprattutto negli usa, guidato dal tema tecnologia/ai e da megacap che hanno continuato a catalizzare flussi. nella seduta finale del 31 dicembre wall street ha chiuso in calo, ma il bilancio annuo resta robusto: s&p 500 +16,39%, nasdaq +20,36%, dow +12,97% secondo reuters, con un anno descritto come volatile ma sostenuto dall’entusiasmo su ai e tech. Qui la lettura “professionale” è semplice e poco romantica: a dicembre contano gestione del rischio e “window dressing” più che nuove convinzioni macro, e il fatto che l’indice abbia perso slancio a fine mese è compatibile con presa di profitto e con l’idea che, dopo mesi di trend, il mercato preferisca arrivare a gennaio con posizioni meno sbilanciate. Materie prime, il mese ha continuato a mostrare una divergenza tipica di fasi di decelerazione ciclica con policy in transizione: energia più sensibile a domanda e supply (e quindi più “pesante” quando la crescita non accelera), metalli e precious più legati a tassi reali, dollaro e domanda di copertura. anche senza fissarsi su un singolo prezzo, dicembre 2025 si legge bene come mese in cui la componente macro (tagli fed e dollaro debole) ha fornito un tailwind ai comparti più finanziari e a quelli “da copertura”, mentre l’energia è rimasta più condizionata dal bilanciamento fisico e dalla narrativa sulla domanda. in parallelo, la macro “di fondo” era quella di una disinflazione avanzata ma non completamente “risolta” lato servizi: la bce che resta ferma e la boe che taglia ma sottolinea salari e servizi sono esattamente la fotografia di quel compromesso, dove i mercati vogliono prezzare easing, ma le banche centrali vogliono evitare di dichiarare vittoria troppo presto.  Dicembre 2025 non è stato un mese da “colpo di scena”, ma un mese da architettura: la fed ha spinto il mercato a riprezzare il percorso dei tassi verso il 2026 con un taglio da 25 bp; la bce ha segnalato stabilità e prudenza; la boe ha allentato ma con condizioni esplicite sulla persistenza inflattiva.  da lì discendono quasi tutte le mosse che contano: dollaro meno dominante, fx guidato dai differenziali attesi e dai flussi di fine anno, equity usa che chiude l’anno in forza ma con dicembre più “gestionale” che euforico, e commodities che continuano a separare ciò che è trainato da finanza e copertura da ciò che è prigioniero dei fondamentali fisici. come spesso succede, niente magia: solo tassi, curve, flussi e umani che a dicembre fanno cose strane perché devono chiudere i libri.

Copyright © 2026 Financial Panorama Srl. All rights reserved.